количество просмотра :246381

В связи с переходом на электронные трудовые книжки, работодателю следует учесть следующее:

1. Если сотрудник принимается в первый раз на работу в 2021 году или позднее ему оформляется только электронная трудовая книжка.

2.Если сотрудник принимается на работу с бумажной трудовой книжкой – он может принят как по бумажной, так и по электронной, по выбору данного сотрудника.

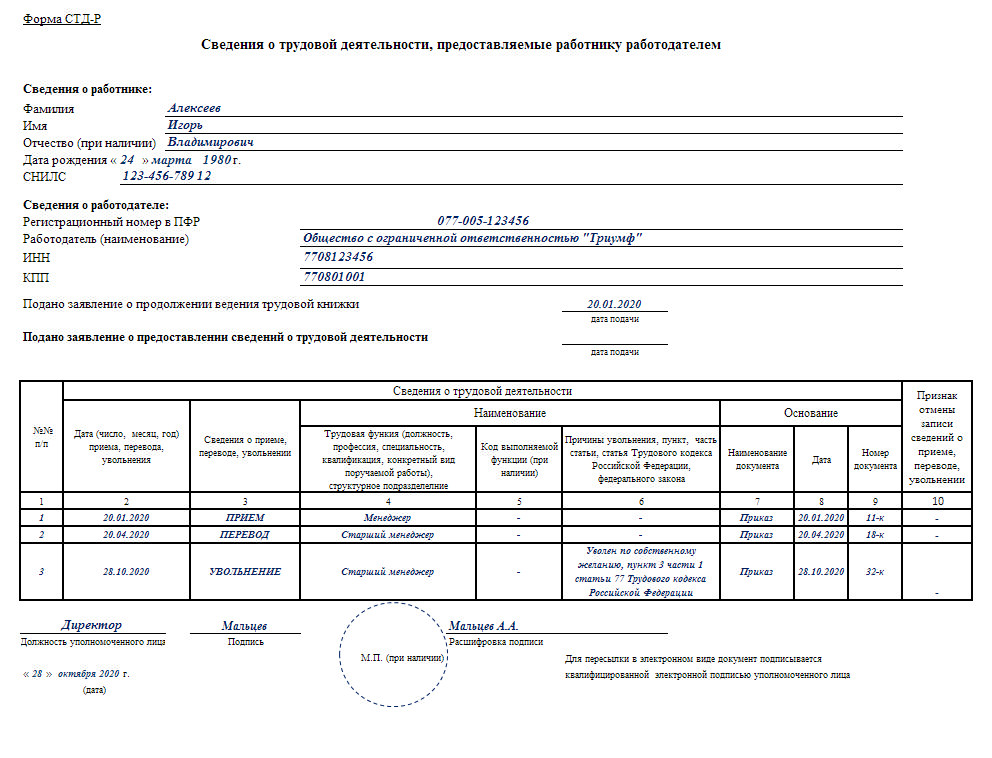

3.Если сотрудник принимается на работу, с заведенной ранее электронной трудовой книжкой, новому работодателю он должен предоставить сведения по форме СТД-Р (ст. 65 ТК РФ) заверенные подписью и печатью предыдущего работодателя или по форме СТД-ПФР (выдаются ПФР, МФЦ или через Гос. услуги), которые содержат информацию о его трудовой деятельности после перехода на электронную трудовую книжку.

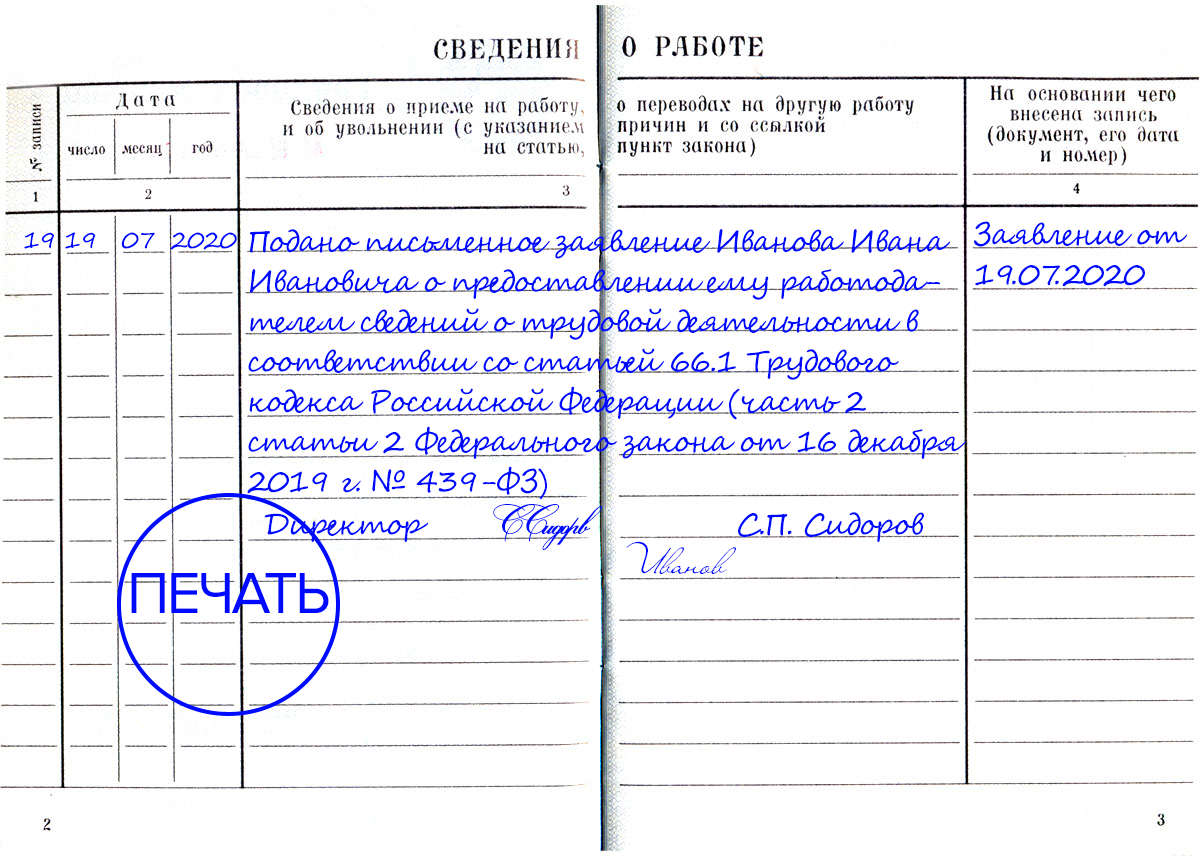

4.Сотрудник может в любое время перейти на электронную трудовую книжку по заявлению. В таком случае ему в бумажной трудовой делается запись, и трудовая отдается на руки:

5.Сотрудник не может перейти с электронной версии на бумажную трудовую книжку.

6.Согласно ст. 66.1 ТК РФ, работодатель обязан предоставлять сотрудникам сведения об их трудовой деятельности по форме СТД-Р, утвержденной приказом Минтруда от 20.01.2020 № 23н, в следующем порядке (только тем сотрудникам, которые перешли на электронные трудовые книжки):

• при увольнении — в день увольнения;

• по запросу сотрудника — в течение трех рабочих дней после запроса.

За невыдачу СТД-Р вовремя при увольнении предусмотрены такие же последствия, как и за задержку выдачи трудовой книжки (ч.1 ст.234 ТК РФ).

Таким образом, даже при переходе на электронные трудовые книжки, на данный момент остается аналог трудовым бумажным книжкам – сведения по форме СТД-Р, которые работник обязан предоставить при приеме, а работодатель выдать при увольнении или по запросу в течении трудовой деятельности.

В связи с переходом на электронные трудовые книжки у работодателя появилась новая обязанность по сдаче отчета СЗВ-ТД в ПФР.

В каком виде сдавать отчет СЗВ-ТД:

Требования стандартные для отчетов по персонифицированному учету:

• работодатели с 25 и более сотрудников отчитываются в ПФР только в электронном виде;

• при штате меньше 25 человек можно отчитываться в ПФР как в бумажном, так и в электронном виде.

В каких случаях сдавать СЗВ-ТД и сроки сдачи:

с 1 января 2021 года:

• в случаях перевода (отмены переводы) на другую постоянную работу, подачи работником соответствующего Заявления о переходе на электронную трудовую книжку – не позднее 15-го числа месяца, следующего за месяцем, в котором имели место перевод или подача Заявления;

• в случаях приема на работу и увольнения работника – не позднее рабочего дня, следующего за днем издания соответствующего документа о приеме на работу или увольнении.

• в случае смены наименования работодателя - не позднее 15-го числа месяца, следующего за месяцем, в котором произошла смена наименования.

• в случаях изменения только оклада (без должности), изменения фамилии сотрудника – не подается.

Общие требования к заполнению и представлению формы СЗВ-ТД

Форма СЗВ-ТД:

• заполняется и представляется страхователями в ПФР на всех зарегистрированных лиц (в том числе, работающих по совместительству и на дистанционной работе), с которыми заключены или прекращены трудовые отношения в соответствии с Трудовым кодексом Российской Федерации, а также в отношении которых произведены другие кадровые изменения (в том числе, перевод, установление второй и последующей профессии или иной квалификации, отмена ранее произведенных мероприятий и другие), а также в случае подачи зарегистрированным лицом Заявления;

• заполняется на основании приказов (распоряжений) и других документов кадрового учета страхователя;

• представляется страхователями в ПФР в форме электронного документа, подписанного усиленной квалифицированной электронной подписью. Если численность работающих зарегистрированных лиц за предшествующий отчетный период - месяц составляет менее 25 лиц, страхователь может представить отчетность на бумажном носителе, в этом случае документ заверяется подписью руководителя или доверенного лица и печатью организации (при наличии).

Штрафы за несвоевременную сдачу формы СЗВ-ТД:

• Ответственность предусмотрена ст. 5.27 КоАП РФ (ст. 17 Закона № 27-ФЗ). Если не сдать отчет, опоздать со сдачей, предоставить неполные или неверные сведения, организацию оштрафуют на 30 – 50 тысяч рублей, ИП или должностное лицо на 1 – 5 тысяч.